Znalezienie finansowania, gdy Twoja historia kredytowa nie jest idealna, a długi zaczynają przytłaczać, może wydawać się misją niemożliwą. Ten artykuł to praktyczny przewodnik dla osób, które mimo trudnej sytuacji, takiej jak negatywna historia w BIK czy nawet egzekucja komornicza, aktywnie szukają konkretnych rozwiązań finansowych. Wskażemy dostępne opcje, omówimy ich warunki, potencjalne ryzyka i pułapki, abyś mógł podjąć świadomą decyzję i nie pogorszyć swojej sytuacji.

Zadłużenie a szansa na pożyczkę – co musisz wiedzieć na starcie?

Gdy Twoja sytuacja finansowa jest skomplikowana, a na koncie widnieją zadłużenia, perspektywa uzyskania dodatkowych środków staje się wyzwaniem. Zrozumienie, dlaczego tak się dzieje i gdzie szukać pomocy, to pierwszy krok do odzyskania kontroli nad finansami.

Dlaczego banki mówią "nie"? Zrozumienie perspektywy kredytodawcy

Tradycyjne banki działają w oparciu o ściśle określone kryteria oceny ryzyka. Dla nich kluczowe jest Twoje dotychczasowe zachowanie jako kredytobiorcy, czyli historia spłat zobowiązań. Jeśli posiadasz negatywne wpisy w Biurze Informacji Kredytowej (BIK), które świadczą o problemach z terminowym regulowaniem należności, lub co gorsza, Twoje dochody są już zajęte przez komornika, banki uznają Cię za klienta o podwyższonym ryzyku. W praktyce oznacza to, że szanse na uzyskanie od nich kredytu są znikome. Banki po prostu nie chcą ryzykować utraty środków, dlatego ich polityka kredytowa jest w takich przypadkach bardzo restrykcyjna.

Czym różni się pożyczka pozabankowa od kredytu bankowego?

Główna różnica między pożyczką pozabankową a kredytem bankowym leży w podejściu do oceny klienta i elastyczności procedur. Instytucje pozabankowe, często nazywane parabankami, są bardziej skłonne do udzielania finansowania osobom, którym banki odmówiły. Stosują one uproszczone procedury weryfikacyjne, a ich głównym kryterium oceny jest często bieżąca zdolność do zarobkowania, a niekoniecznie idealna historia kredytowa. Choć otwiera to pewne możliwości dla osób zadłużonych, należy pamiętać, że pożyczki pozabankowe zazwyczaj wiążą się z wyższymi kosztami, takimi jak oprocentowanie czy prowizje, co wynika z wyższego ryzyka ponoszonego przez pożyczkodawcę.

Negatywny BIK, KRD, komornik – jakie wpisy najbardziej komplikują sytuację?

Kiedy starasz się o pożyczkę, instytucje finansowe sprawdzają różne bazy danych, aby ocenić Twoją wiarygodność. Największym problemem jest negatywna historia w BIK, która jest podstawowym źródłem informacji dla banków. Jednak firmy pozabankowe, mimo że często reklamują się jako "pożyczki bez BIK", weryfikują inne rejestry dłużników, takie jak Krajowy Rejestr Długów (KRD), ERIF Biuro Informacji Gospodarczej czy BIG InfoMonitor. Obecność negatywnych wpisów w tych bazach, a zwłaszcza trwająca egzekucja komornicza, która oznacza zajęcie Twoich dochodów lub majątku, znacząco komplikuje proces uzyskania jakiegokolwiek finansowania, nawet w sektorze pozabankowym.

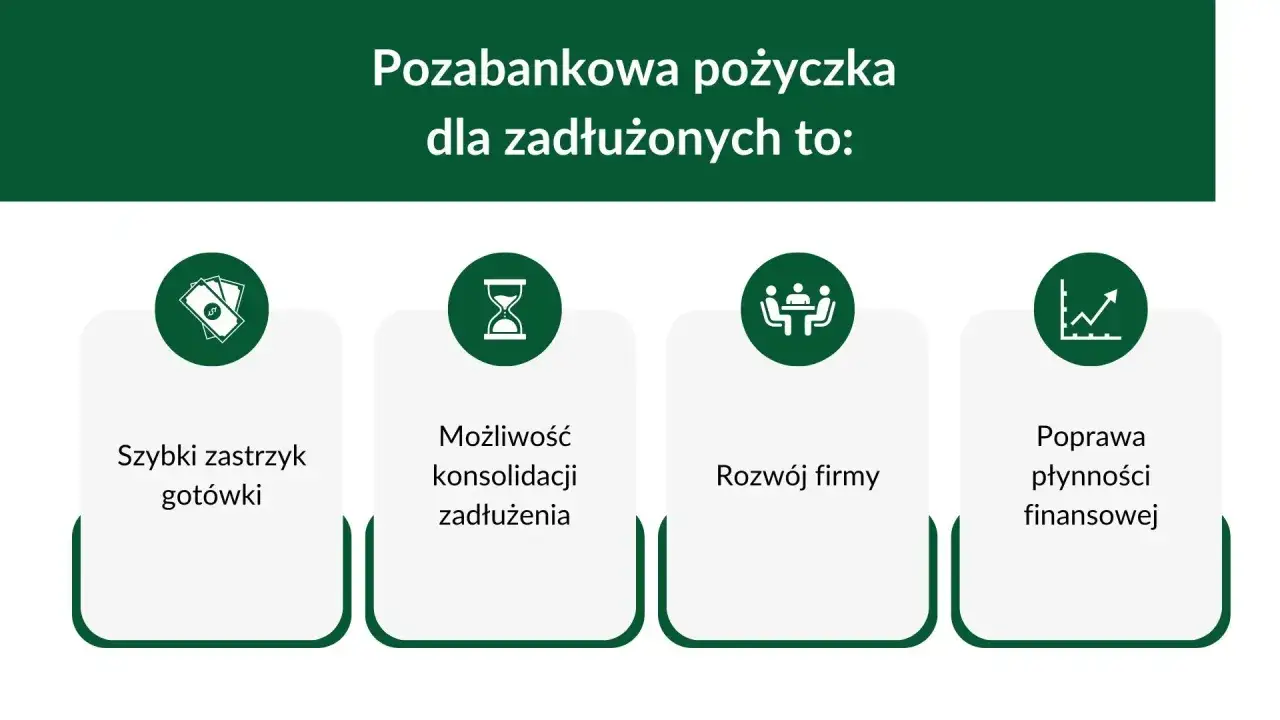

Gdzie szukać finansowania, gdy masz długi? Przegląd dostępnych opcji

Jeśli tradycyjne banki odmawiają Ci finansowania, nie oznacza to, że nie ma żadnych innych możliwości. Rynek pozabankowy oferuje szereg produktów, które mogą być dostępne nawet dla osób zmagających się z zadłużeniem. Warto jednak dokładnie przyjrzeć się każdej z tych opcji, aby wybrać najbezpieczniejsze rozwiązanie.

Pożyczki online bez BIK – szybkość, minimum formalności, ale i wyższe koszty

Pożyczki online, często określane jako chwilówki, to najpopularniejsza opcja dla osób potrzebujących szybkiego zastrzyku gotówki. Ich główną zaletą jest prosty i szybki proces wnioskowania, często dostępny przez internet, z minimalną liczbą wymaganych dokumentów. Wiele z tych firm deklaruje, że nie sprawdza BIK, co przyciąga osoby z negatywną historią kredytową. Należy jednak pamiętać, że ta szybkość i wygoda mają swoją cenę. Pożyczki te charakteryzują się zazwyczaj bardzo wysokim oprocentowaniem i Rzeczywistą Roczną Stopą Oprocentowania (RRSO), co czyni je jednymi z najdroższych form finansowania na rynku. Zaciągając chwilówkę, musisz być pewien, że będziesz w stanie ją szybko spłacić, aby uniknąć narastania kosztów.

Pożyczki ratalne dla zadłużonych – czy rozłożenie długu na dłużej to dobry pomysł?

Pożyczki ratalne dla zadłużonych to alternatywa dla krótkoterminowych chwilówek, oferująca możliwość rozłożenia spłaty na kilka miesięcy. Choć niższa miesięczna rata może wydawać się kusząca i łatwiejsza do udźwignięcia w trudnej sytuacji, warto dokładnie przeanalizować całkowity koszt takiej pożyczki. Dłuższy okres spłaty zazwyczaj oznacza naliczanie odsetek przez dłuższy czas, co może sprawić, że suma, którą ostatecznie oddasz pożyczkodawcy, będzie znacznie wyższa niż pierwotnie pożyczona kwota. Zanim zdecydujesz się na pożyczkę ratalną, oblicz RRSO i porównaj całkowity koszt z innymi dostępnymi opcjami.

Pożyczka z obsługą domową lub czekiem GIRO – jak ominąć zajęcie komornicze na koncie?

Dla osób, których konto bankowe zostało zajęte przez komornika, tradycyjne pożyczki online mogą być niedostępne, ponieważ środki z wypłaty mogłyby zostać natychmiast zablokowane. W takich sytuacjach firmy pozabankowe oferują specyficzne rozwiązania: pożyczki z obsługą domową lub wypłatą środków za pośrednictwem czeku GIRO realizowanego na poczcie. Pozwala to na fizyczne odebranie gotówki, omijając w ten sposób zajęcie komornicze na koncie bankowym. Jest to rozwiązanie dedykowane dla osób w bardzo trudnej sytuacji, ale warto pamiętać, że często wiąże się ono z dodatkowymi opłatami za obsługę lub realizację czeku.

Konsolidacja pozabankowa – kiedy połączenie długów w jeden ma sens?

Konsolidacja pozabankowa polega na połączeniu kilku posiadanych zobowiązań (np. kilku chwilówek czy pożyczek ratalnych) w jedno, nowe zobowiązanie, zazwyczaj z niższą miesięczną ratą i wydłużonym okresem spłaty. Jest to opcja, która może pomóc w uporządkowaniu domowego budżetu i zmniejszeniu poczucia przytłoczenia wieloma ratami. Należy jednak pamiętać, że konsolidacja w banku jest zazwyczaj niemożliwa dla osób zadłużonych bez zdolności kredytowej. Pożyczka konsolidacyjna od firmy pozabankowej, choć może obniżyć miesięczne obciążenie, często oznacza wyższy całkowity koszt pożyczki z powodu dłuższego okresu spłaty i potencjalnie wyższego oprocentowania. Konsolidacja ma sens, gdy pozwala na realne odciążenie budżetu i daje szansę na wyjście z długu, a nie tylko na jego przesunięcie w czasie.

Pożyczka dla zadłużonych krok po kroku – jak wygląda proces i jakie warunki trzeba spełnić?

Proces ubiegania się o pożyczkę w instytucji pozabankowej, choć zazwyczaj uproszczony, wymaga spełnienia pewnych podstawowych warunków i przejścia przez określone etapy weryfikacji. Zrozumienie tego procesu pomoże Ci przygotować się i zwiększyć szanse na pozytywną decyzję.

- Wniosek online: Zazwyczaj zaczyna się od wypełnienia formularza na stronie internetowej pożyczkodawcy. Podajesz tam swoje dane osobowe, informacje o dochodach, wydatkach i kwocie, o którą się ubiegasz.

- Weryfikacja tożsamości: Pożyczkodawca musi potwierdzić, że jesteś tym, za kogo się podajesz. Może to odbywać się poprzez przelew weryfikacyjny na symboliczną kwotę (np. 1 grosz lub 1 zł) z Twojego konta bankowego, rozmowę telefoniczną lub weryfikację za pomocą aplikacji mobilnej.

- Ocena zdolności kredytowej: Firma pożyczkowa analizuje Twoje dane, sprawdzając przede wszystkim Twoje bieżące dochody i wydatki. Weryfikuje również inne bazy dłużników (KRD, ERIF, BIG InfoMonitor), aby ocenić Twoje zadłużenie.

- Decyzja i wypłata środków: Jeśli wniosek zostanie zaakceptowany, otrzymasz umowę do podpisania. Po jej zawarciu środki są zazwyczaj przelewane na Twoje konto bankowe lub wypłacane w inny, uzgodniony sposób.

Jakie dokumenty i informacje są najczęściej wymagane przez firmy pożyczkowe?

Chociaż firmy pozabankowe starają się maksymalnie uprościć proces wnioskowania, pewne podstawowe dokumenty i informacje są zawsze niezbędne do oceny Twojej zdolności do spłaty zobowiązania. Najczęściej będziesz potrzebować ważnego dowodu osobistego. Ponadto, pożyczkodawca będzie chciał poznać źródło i wysokość Twoich dochodów. Może to wymagać przedstawienia zaświadczenia o zarobkach, wyciągu z konta bankowego pokazującego wpływy wynagrodzenia lub innych dokumentów potwierdzających Twoją sytuację finansową. Niektóre firmy mogą również prosić o podanie danych dotyczących Twoich innych zobowiązań.

Stały dochód jako klucz do uzyskania finansowania – jakie źródła są akceptowane?

Dla instytucji pozabankowych kluczowe jest potwierdzenie, że posiadasz regularne źródło dochodu, które pozwoli Ci na terminową spłatę pożyczki. Choć wymagania mogą się różnić w zależności od firmy i kwoty pożyczki, najczęściej akceptowane źródła dochodu to:

- Umowa o pracę (na czas nieokreślony lub określony, choć czasami mogą być dodatkowe warunki)

- Emerytura lub renta

- Świadczenia socjalne (np. zasiłki macierzyńskie, chorobowe w zależności od polityki firmy)

- Dochody z działalności gospodarczej (często wymagane są rozliczenia podatkowe z poprzednich lat)

- Dochody z umów cywilnoprawnych (np. umowa zlecenie, umowa o dzieło jeśli są wystarczająco stabilne)

Niektóre firmy mogą być bardziej elastyczne i akceptować różne kombinacje dochodów, ale zawsze priorytetem jest ich stabilność i przewidywalność.

Weryfikacja tożsamości i ocena wniosku – co tak naprawdę sprawdzają pożyczkodawcy?

Proces weryfikacji tożsamości i oceny wniosku ma na celu zminimalizowanie ryzyka dla pożyczkodawcy. Chociaż firmy pozabankowe mogą nie brać pod uwagę negatywnych wpisów w BIK, to jednak bardzo często sprawdzają inne bazy dłużników, takie jak KRD, ERIF czy BIG InfoMonitor. Analizują Twoje zadłużenie w tych rejestrach, aby ocenić, czy nie jesteś już nadmiernie obciążony innymi zobowiązaniami. Głównym czynnikiem decydującym o przyznaniu pożyczki jest Twoja aktualna zdolność do spłaty, którą oceniają na podstawie wysokości Twoich dochodów i regularności ich wpływu na konto. Celem jest upewnienie się, że będziesz w stanie terminowo regulować raty, nawet jeśli Twoja przeszłość kredytowa nie jest idealna.

Największe zagrożenia i pułapki – jak nie wpaść w spiralę zadłużenia?

Zaciąganie pożyczek, gdy już jesteś zadłużony, niesie ze sobą poważne ryzyko. Istnieje wiele pułapek, które mogą pogłębić Twoją trudną sytuację finansową, a nawet doprowadzić do spirali zadłużenia, z której bardzo trudno się wydostać. Świadomość tych zagrożeń jest kluczowa.

RRSO, prowizje i ukryte opłaty – na co zwrócić uwagę w umowie pożyczkowej?

Pożyczki dla osób zadłużonych zazwyczaj wiążą się ze znacznie wyższymi kosztami niż standardowe kredyty bankowe. Kluczowym wskaźnikiem, który powinieneś analizować, jest RRSO (Rzeczywista Roczna Stopa Oprocentowania), która uwzględnia nie tylko oprocentowanie, ale także wszystkie dodatkowe koszty pożyczki, takie jak prowizje, opłaty przygotowawcze, ubezpieczenia czy inne opłaty administracyjne. Dokładnie czytaj umowę pożyczkową przed jej podpisaniem. Zwróć uwagę na wszelkie dodatkowe koszty, które mogą znacząco zwiększyć kwotę, którą będziesz musiał oddać. Nie wahaj się pytać o niejasne zapisy i porównuj oferty różnych firm, aby znaleźć najkorzystniejsze warunki.

Pułapka "chwilówka na spłatę chwilówki" – dlaczego to prosta droga do katastrofy finansowej?

Jedną z najniebezpieczniejszych pułapek jest zaciąganie kolejnej pożyczki, często kolejnej chwilówki, w celu spłaty poprzedniej. Choć może to wydawać się chwilowym rozwiązaniem problemu braku pieniędzy na ratę, w rzeczywistości jest to prosta droga do pogorszenia sytuacji finansowej. Każda nowa pożyczka to dodatkowe koszty odsetek i prowizji, które powiększają Twoje zadłużenie. Wpadając w ten mechanizm, tworzysz błędne koło, w którym coraz większa część Twoich dochodów idzie na spłatę starych długów, a na życie i nowe zobowiązania brakuje pieniędzy. To prosta droga do utraty kontroli nad finansami i pogłębienia problemów.

Jak rozpoznać nieuczciwą firmę pożyczkową? Czerwone flagi, których nie wolno ignorować

Niestety, rynek pożyczek pozabankowych przyciąga również nieuczciwe podmioty. Istnieje kilka sygnałów ostrzegawczych ("czerwonych flag"), które powinny wzbudzić Twoją czujność i skłonić do rezygnacji z oferty:

- Brak jasnych warunków: Jeśli umowa jest niejasna, zawiera skomplikowane zapisy lub brakuje w niej kluczowych informacji o kosztach, jest to sygnał alarmowy.

- Presja na szybkie podpisanie umowy: Nieuczciwi pożyczkodawcy często wywierają presję, abyś podpisał umowę jak najszybciej, nie dając Ci czasu na jej dokładne przeczytanie i przemyślenie.

- Nierealistycznie wysokie oprocentowanie lub ukryte opłaty: Zwróć uwagę na oferty, które wydają się zbyt dobre, aby były prawdziwe, lub które zawierają zaskakująco wysokie prowizje i opłaty.

- Brak rejestracji w KNF: Legalnie działające firmy pożyczkowe powinny być zarejestrowane w Krajowym Rejestrze Sądowym i często podlegają nadzorowi Komisji Nadzoru Finansowego (KNF). Brak takiej rejestracji może oznaczać, że firma działa na granicy prawa lub poza nim.

- Nietypowe metody kontaktu: Firmy działające w szarej strefie mogą unikać oficjalnych kanałów komunikacji lub stosować agresywne metody windykacji.

Zawsze dokładnie sprawdzaj firmę, zanim zdecydujesz się na pożyczkę.

Alternatywne drogi do odzyskania płynności finansowej – co zamiast kolejnej pożyczki?

Zanim podejmiesz decyzję o zaciągnięciu kolejnej pożyczki, która może pogłębić Twoje problemy, warto rozważyć inne, potencjalnie bezpieczniejsze ścieżki wyjścia z trudnej sytuacji finansowej. Czasami najlepszym rozwiązaniem jest rozmowa i szukanie pomocy u specjalistów.

Negocjacje z wierzycielami – czy można renegocjować warunki spłaty?

Wiele osób w trudnej sytuacji finansowej boi się kontaktu z wierzycielami. Jednak bezpośrednie negocjacje z nimi mogą okazać się bardzo skuteczne. Zamiast czekać na eskalację problemu, skontaktuj się ze swoimi wierzycielami (np. bankiem, firmą telekomunikacyjną, dostawcą mediów) i otwarcie przedstaw swoją sytuację. Zapytaj o możliwość:

- Wakacji kredytowych: Okresowego zawieszenia spłaty rat.

- Rozłożenia długu na mniejsze raty: Wydłużenia okresu spłaty, co obniży miesięczne obciążenie.

- Obniżenia oprocentowania lub anulowania odsetek: Szczególnie w trudnych sytuacjach życiowych.

Często wierzyciele są skłonni do ustępstw, jeśli widzą Twoją dobrą wolę i chęć współpracy. Otwarta komunikacja jest kluczem do znalezienia satysfakcjonującego rozwiązania.

Upadłość konsumencka – kiedy warto rozważyć ostateczne rozwiązanie?

Upadłość konsumencka, czyli ogłoszenie bankructwa przez osobę fizyczną nieprowadzącą działalności gospodarczej, jest ostatecznym rozwiązaniem dla osób, które znalazły się w sytuacji trwałej niewypłacalności. Jest to proces prawny, który ma na celu oddłużenie osoby fizycznej i umożliwienie jej rozpoczęcia życia od nowa, bez ciężaru nieuregulowanych długów. Procedura ta jest skomplikowana i wymaga spełnienia określonych warunków, ale w skrajnych przypadkach może być jedyną drogą do odzyskania spokoju finansowego. Warto rozważyć upadłość konsumencką, gdy inne metody oddłużania okazały się nieskuteczne, a długi są na tyle wysokie, że ich spłata w rozsądnym czasie jest niemożliwa.

Przeczytaj również: Gdzie dostanę pożyczkę z KRD? Sprawdź dostępne opcje bez stresu

Profesjonalna pomoc w oddłużaniu – rola kancelarii i doradców finansowych

Jeśli czujesz się zagubiony w gąszczu długów i nie wiesz, jak sobie poradzić, warto skorzystać z pomocy profesjonalistów. Istnieją kancelarie prawne i doradcy finansowi specjalizujący się w oddłużaniu, którzy mogą zaoferować kompleksowe wsparcie. Pomogą Ci oni:

- Przeanalizować Twoją sytuację finansową i ocenić realne możliwości wyjścia z zadłużenia.

- Przygotować strategię negocjacji z wierzycielami.

- Reprezentować Cię w kontaktach z wierzycielami i instytucjami.

- Przygotować dokumentację do wniosku o upadłość konsumencką, jeśli będzie to konieczne.

- Pomóc w stworzeniu realistycznego budżetu domowego i planu spłaty zobowiązań.

Inwestycja w profesjonalną pomoc może okazać się kluczowa dla odzyskania kontroli nad finansami i uniknięcia dalszych błędów.