Zrozumienie tego, jak długo Twoje dane finansowe pozostają widoczne w Biurze Informacji Kredytowej (BIK) po spłacie zobowiązania, jest kluczowe dla świadomego zarządzania swoją historią kredytową. Wiedza ta pozwala rozwiać wiele popularnych mitów i daje Ci kontrolę nad planowaniem przyszłych finansów. W tym artykule wyjaśnimy, co dokładnie dzieje się z Twoimi danymi w BIK w zależności od tego, czy spłaciłeś dług terminowo, czy też z opóźnieniem.

Jak długo Twoje dane finansowe są widoczne w BIK po spłacie zobowiązania

- Dane o terminowo spłaconych zobowiązaniach są widoczne za Twoją zgodą, którą możesz wycofać

- Informacje o zadłużeniach spłaconych z opóźnieniami (powyżej 60 dni i po powiadomieniu) mogą być przetwarzane przez 5 lat od daty całkowitej spłaty, bez Twojej zgody

- "Czyszczenie BIK" z prawidłowych, negatywnych wpisów przed upływem 5 lat jest mitem, możliwe jest jedynie korygowanie błędnych danych

- Po upływie 5 lat dane mogą być przetwarzane do celów statystycznych przez BIK, ale są niewidoczne dla banków i nie wpływają na zdolność kredytową

- Zasady przetwarzania danych w BIK reguluje Prawo bankowe, w szczególności art. 105 i 105a

Twoja historia w BIK po spłacie długu – co musisz wiedzieć?

Biuro Informacji Kredytowej (BIK) to instytucja, która gromadzi i udostępnia informacje o historii kredytowej Polaków. Dane te są niezwykle ważne, ponieważ stanowią podstawę do oceny Twojej wiarygodności finansowej przez banki i inne instytucje pożyczkowe. To właśnie na ich podstawie podejmowane są decyzje o przyznaniu kredytu, pożyczki, a nawet o warunkach, na jakich zostanie Ci on udzielony. Dlatego tak istotne jest, abyś wiedział, co i jak długo w BIK figuruje na Twój temat, zwłaszcza po uregulowaniu zobowiązań.

Pozytywna czy negatywna? Jak BIK klasyfikuje Twoje spłacone zobowiązania

Sposób, w jaki Twoje spłacone zobowiązania są klasyfikowane w BIK, zależy przede wszystkim od tego, czy były one realizowane terminowo. Nawet jeśli dług został w pełni uregulowany, jego historia pozostaje w systemie, ale jej charakter pozytywny czy negatywny ma fundamentalne znaczenie dla Twojej przyszłej sytuacji finansowej. To właśnie ta klasyfikacja decyduje o tym, jak długo i w jakim zakresie dane te będą dostępne dla instytucji finansowych.

Dlaczego nawet po spłacie banki nadal widzą Twoją historię?

Celem istnienia BIK jest ochrona rynku finansowego oraz ułatwienie instytucjom oceny ryzyka związanego z udzielaniem kredytów. Banki i firmy pożyczkowe korzystają z danych zgromadzonych w BIK, aby sprawdzić, czy potencjalny klient jest wiarygodny i czy poradzi sobie ze spłatą nowego zobowiązania. Twoja historia, nawet po uregulowaniu wcześniejszych długów, pozwala im zbudować pełniejszy obraz Twojej sytuacji finansowej i określić poziom ryzyka. To właśnie dzięki tej analizie możesz liczyć na lepsze warunki kredytowania, jeśli Twoja historia jest pozytywna.

Scenariusz 1: Kredyt spłacony w terminie. Jak długo widnieje w BIK?

Kiedy terminowo spłacasz swoje zobowiązania, budujesz pozytywną historię kredytową. To najlepszy scenariusz, który procentuje w przyszłości. Zrozumienie, jak te dane są przetwarzane i jak długo pozostają widoczne, jest kluczowe dla świadomego zarządzania swoją wiarygodnością finansową.

Rola Twojej zgody: Jak budujesz pozytywną historię kredytową?

Informacje o kredytach i pożyczkach, które spłacasz bez żadnych opóźnień, są przetwarzane w BIK wyłącznie za Twoją zgodą. Ta zgoda jest podstawą do budowania Twojej pozytywnej historii kredytowej. Jest to niezwykle cenne narzędzie, które zwiększa Twoje szanse na uzyskanie kolejnych finansowań na korzystniejszych warunkach. Bez Twojej zgody, dane te nie mogłyby być gromadzone i udostępniane bankom.

Czy można i czy warto cofnąć zgodę na przetwarzanie danych?

Masz prawo wycofać swoją zgodę na przetwarzanie danych dotyczących terminowo spłaconych zobowiązań. Należy jednak pamiętać, że takie działanie zazwyczaj nie jest zalecane. Usunięcie pozytywnych wpisów z BIK może bowiem obniżyć Twoją ogólną wiarygodność kredytową w oczach instytucji finansowych, co w przyszłości może utrudnić Ci uzyskanie kredytu lub sprawić, że będzie on droższy.

Praktyczny poradnik: Jak wycofać zgodę krok po kroku?

Proces wycofania zgody na przetwarzanie danych o terminowo spłaconych zobowiązaniach zazwyczaj wymaga bezpośredniego kontaktu. Oto ogólne kroki, które możesz podjąć:

- Skontaktuj się z instytucją finansową, która udzieliła Ci kredytu lub pożyczki. Zazwyczaj to właśnie ona jest administratorem Twoich danych i to z nią należy rozpocząć procedurę.

- Wyraźnie poinformuj o swojej decyzji o wycofaniu zgody na przetwarzanie danych po spłacie zobowiązania.

- Instytucja finansowa powinna poinformować Cię o dalszych krokach i ewentualnych konsekwencjach.

- W niektórych przypadkach może być konieczny kontakt z samym BIK, aby potwierdzić zmianę statusu przetwarzania danych.

Scenariusz 2: Spłacone zadłużenie z opóźnieniami – kluczowe 5 lat

Sytuacja wygląda inaczej, gdy Twoje zobowiązanie zostało spłacone z opóźnieniem. W takim przypadku obowiązują inne zasady dotyczące przetwarzania danych, a okres ich widoczności jest ściśle określony przepisami prawa.

Jakie warunki muszą być spełnione, by negatywny wpis pozostał w BIK?

Aby dane o zadłużeniu spłaconym z opóźnieniem mogły być przetwarzane przez BIK przez okres 5 lat bez Twojej zgody, muszą zostać spełnione dwa kluczowe warunki. Po pierwsze, opóźnienie w spłacie musi przekraczać 60 dni. Po drugie, instytucja finansowa musi Cię poinformować o zamiarze przetwarzania tych danych bez Twojej zgody, a od momentu tego powiadomienia musi minąć co najmniej 30 dni. Dopiero spełnienie tych wymogów pozwala na przetwarzanie negatywnych informacji w BIK przez określony czas.

Opóźnienie powyżej 60 dni: prawna podstawa do przetwarzania danych bez Twojej zgody

Zgodnie z Prawem bankowym, w szczególności artykułami 105 i 105a, przetwarzanie danych o zobowiązaniach, których spłata opóźniła się o ponad 60 dni, nie wymaga Twojej zgody. Jest to mechanizm prawny mający na celu ochronę całego systemu finansowego oraz innych konsumentów przed ryzykiem związanym z nierzetelnymi dłużnikami. Dzięki temu banki mogą podejmować bardziej świadome decyzje kredytowe.

Od kiedy dokładnie liczy się 5-letni okres i kiedy wpis zniknie automatycznie?

Pięcioletni okres przetwarzania danych o zadłużeniu spłaconym z opóźnieniem rozpoczyna swój bieg od dnia, w którym zobowiązanie zostało całkowicie spłacone. Po upływie tego terminu, wpis ten automatycznie zniknie z widoku dla instytucji finansowych, które korzystają z danych BIK do oceny zdolności kredytowej. Oznacza to, że po 5 latach od daty uregulowania długu, jego negatywny ślad przestanie wpływać na Twoją historię kredytową.

Czy można "wyczyścić BIK"? Prawda i mity o usuwaniu negatywnej historii

Kwestia "czyszczenia BIK" budzi wiele emocji i jest często przedmiotem nieporozumień. Ważne jest, aby rozróżnić prawdę od mitów i zrozumieć, co jest faktycznie możliwe w kontekście zarządzania swoją historią kredytową.

Dlaczego usunięcie prawidłowych danych o opóźnieniach jest niemożliwe przed terminem?

Jeśli dane dotyczące Twoich opóźnień w spłacie są poprawne i zgodne ze stanem faktycznym, ich usunięcie z BIK przed upływem ustawowego 5-letniego okresu jest po prostu niemożliwe. Wszelkie oferty obiecujące "wyczyszczenie BIK" w takim przypadku należy traktować jako próbę oszustwa lub wprowadzenia w błąd. Prawo jasno określa zasady przetwarzania tych informacji, a ich skrócenie nie leży w gestii żadnej instytucji poza samą ustawą.

Kiedy masz prawo żądać korekty? Błędy banku i nieaktualne informacje

Masz pełne prawo żądać korekty danych w BIK, jeśli stwierdzisz, że zawierają one błędy. Dotyczy to sytuacji, gdy instytucja finansowa popełniła pomyłkę, na przykład wpisała błędną kwotę zobowiązania, przypisała Ci dług, którego nigdy nie miałeś, lub informacje o spłacie nie zostały zaktualizowane. W takich przypadkach należy niezwłocznie zgłosić nieprawidłowości do banku lub firmy pożyczkowej, która jest administratorem Twoich danych, a następnie do BIK.

Co się dzieje po 5 latach? Tajemnica przetwarzania statystycznego

Po upływie kluczowego 5-letniego okresu, dane dotyczące problematycznych zobowiązań nie znikają całkowicie z systemu BIK, ale ich charakter i sposób przetwarzania ulegają zmianie. Jest to ważny aspekt, który warto zrozumieć.

Czy Twoje dane znikają na zawsze? Wyjaśniamy, co to są cele statystyczne

Po 5 latach od całkowitej spłaty zadłużenia, dane te mogą być nadal przetwarzane przez BIK, ale już nie w celu oceny Twojej zdolności kredytowej przez banki. Są one wykorzystywane wyłącznie do celów statystycznych i analitycznych, a okres ich przechowywania w tym kontekście może wynosić do 12 lat. Cele statystyczne pozwalają BIK na analizę trendów na rynku kredytowym, tworzenie modeli ryzyka i doskonalenie swoich usług, ale nie wpływają bezpośrednio na indywidualnych klientów.

Kto widzi dane statystyczne i czy wpływają one na Twoją zdolność kredytową?

Najważniejsza informacja jest taka, że dane przetwarzane do celów statystycznych są całkowicie niewidoczne dla banków i firm pożyczkowych, które sprawdzają Twoją historię kredytową w celu podjęcia decyzji o udzieleniu finansowania. Oznacza to, że nawet jeśli BIK przechowuje te dane w celach analitycznych, nie mają one żadnego wpływu na ocenę Twojej zdolności kredytowej ani na to, czy otrzymasz kredyt. Twoja wiarygodność jest oceniana na podstawie aktualnych danych i tych widocznych dla instytucji finansowych.

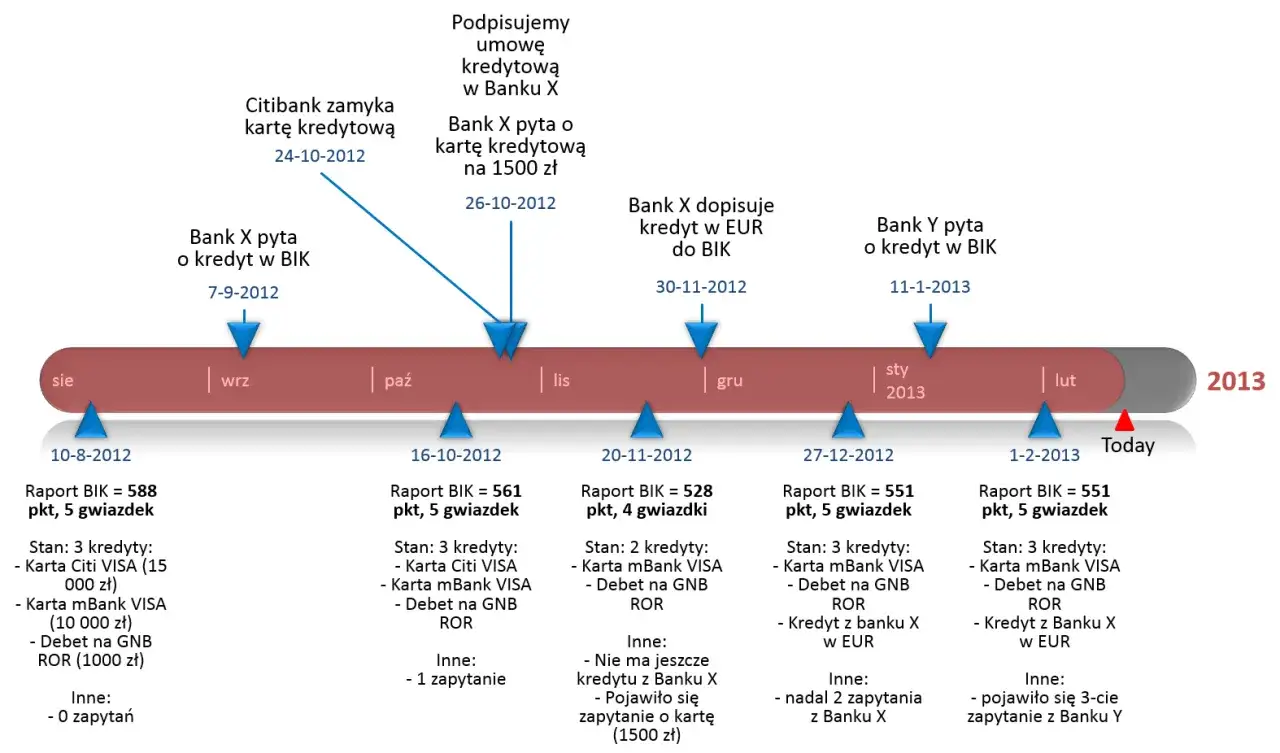

Jak samodzielnie sprawdzić, co BIK wie na Twój temat?

Aktywne monitorowanie swojej historii kredytowej to najlepszy sposób na utrzymanie kontroli nad swoją finansową reputacją. Samodzielne sprawdzenie raportu BIK jest proste i dostępne dla każdego.

Krok po kroku: Jak pobrać raport BIK i zrozumieć jego zawartość?

Pobranie własnego raportu BIK jest procesem, który możesz przeprowadzić online. Oto, jak to zrobić:

- Wejdź na oficjalną stronę Biura Informacji Kredytowej (bik.pl).

- Załóż konto użytkownika, jeśli jeszcze go nie masz. Będzie to wymagało podania danych osobowych i ustalenia hasła.

- Zweryfikuj swoją tożsamość. Zazwyczaj odbywa się to poprzez potwierdzenie danych z dowodu osobistego lub poprzez przelew weryfikacyjny.

- Wybierz rodzaj raportu, który chcesz zamówić. Najczęściej jest to "Raport BIK", który zawiera kompleksowe informacje.

- Opłać zamówienie, jeśli raport nie jest bezpłatny (BIK oferuje możliwość pobrania jednego raportu bezpłatnie raz na 6 miesięcy).

- Po otrzymaniu raportu, zapoznaj się z jego zawartością. Zwróć uwagę na sekcje dotyczące aktualnych i zamkniętych zobowiązań, liczbę zapytań kredytowych oraz Twoją ocenę punktową (scoring BIK).

Przeczytaj również: Windykacja należności co to jest i jak uniknąć problemów finansowych

Na co zwrócić uwagę w raporcie, by mieć pełną kontrolę nad swoją historią finansową?

Aby w pełni zrozumieć swoją historię kredytową i mieć nad nią kontrolę, zwróć szczególną uwagę na następujące elementy w raporcie BIK:

- Aktualność danych: Sprawdź, czy wszystkie informacje dotyczące Twoich zobowiązań są aktualne.

- Poprawność kwot: Upewnij się, że kwoty kredytów, rat i salda są zgodne z rzeczywistością.

- Statusy zobowiązań: Zwróć uwagę na to, jak opisane są Twoje zobowiązania czy są aktywne, zamknięte, czy spłacone z opóźnieniem.

- Obecność ewentualnych błędów: Wypatruj wszelkich nieścisłości lub informacji, które wydają Ci się błędne.

- Liczba zapytań kredytowych: Duża liczba zapytań w krótkim czasie może sugerować problemy finansowe.

- Ocena punktowa (scoring BIK): Zrozumienie swojego wyniku punktowego pomoże Ci ocenić, jak postrzegają Cię banki.