Zatrudnienie pracownika na umowę o pracę, nawet jeśli jest to tylko na pół etatu, wiąże się z dodatkowymi kosztami poza samym wynagrodzeniem brutto. Kluczowe dla każdego przedsiębiorcy jest precyzyjne zrozumienie, jakie dokładnie obciążenia finansowe generują składki ZUS po stronie pracodawcy. W niniejszym artykule przeprowadzimy szczegółową analizę tych kosztów, skupiając się na sytuacji pracownika zatrudnionego na 1/2 etatu w 2026 roku, aby pomóc Ci dokładnie skalkulować budżet firmy.

Kluczowe informacje o składkach ZUS pracodawcy za pół etatu w 2026 roku

- Koszty składek ZUS pracodawcy za pracownika na pół etatu w 2026 roku wynoszą standardowo 20,48% wynagrodzenia brutto.

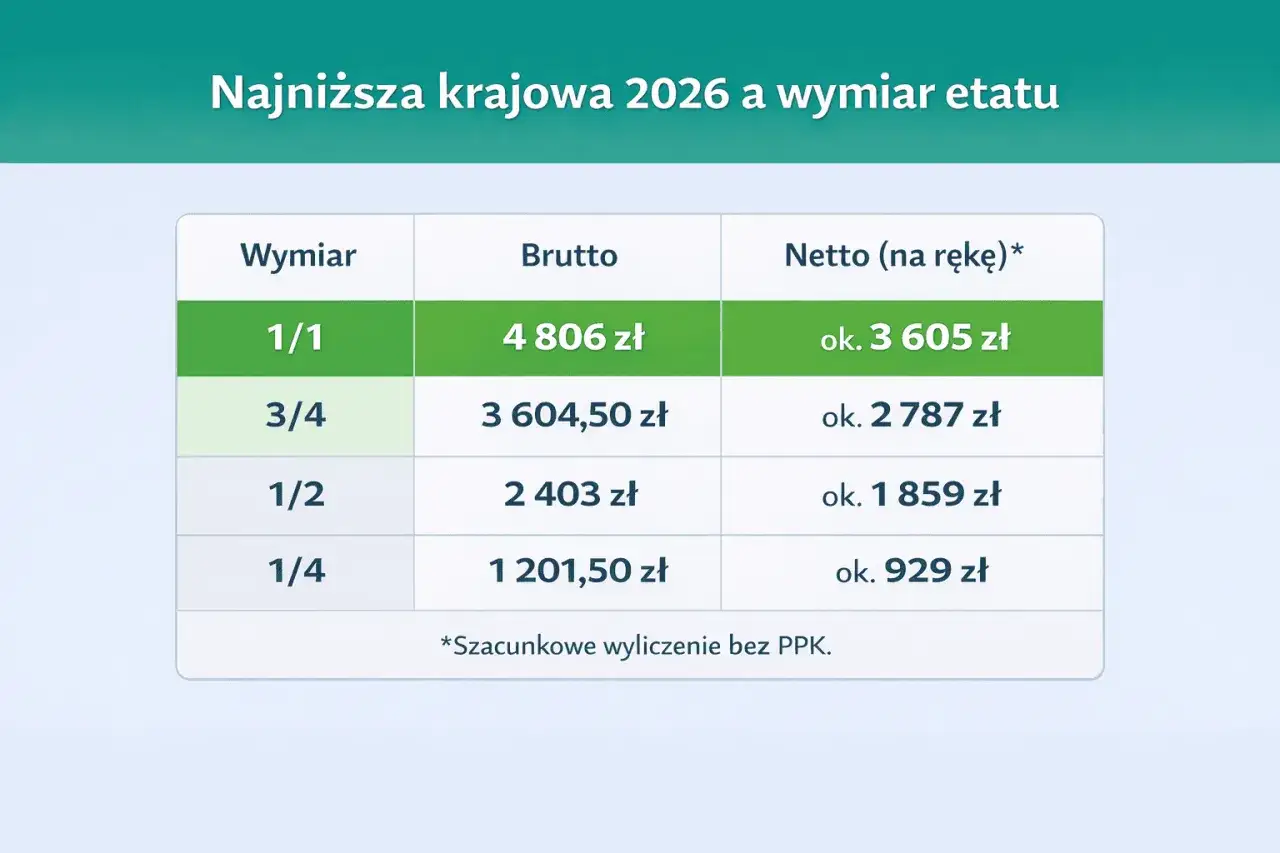

- Minimalne wynagrodzenie brutto dla pracownika na pół etatu w 2026 roku to 2 403 zł.

- Składki ZUS po stronie pracodawcy obejmują ubezpieczenie emerytalne (9,76%), rentowe (6,50%), wypadkowe (standardowo 1,67%), Fundusz Pracy i Solidarnościowy (2,45%) oraz FGŚP (0,10%).

- Obowiązek opłacania składek na Fundusz Pracy i Fundusz Solidarnościowy zależy od wysokości podstawy wymiaru składek.

- Całkowity koszt zatrudnienia to suma wynagrodzenia brutto pracownika i wszystkich składek ZUS opłacanych przez pracodawcę.

Zatrudnienie na pół etatu – jakie składki ZUS naprawdę obciążają pracodawcę

Wielu przedsiębiorców może sądzić, że zatrudnienie pracownika na pół etatu to znacząca oszczędność w porównaniu do etatu pełnego. Choć faktycznie wynagrodzenie brutto jest niższe, to procentowe stawki składek ZUS, które musi opłacić pracodawca, pozostają takie same. Jedyną różnicą jest podstawa wymiaru składek, czyli kwota, od której te procenty są naliczane. W przypadku pracy na część etatu, podstawą wymiaru składek jest faktyczne wynagrodzenie pracownika, które proporcjonalnie odpowiada wymiarowi jego czasu pracy. Zrozumienie, czym jest "podstawa wymiaru składek", jest absolutnie kluczowe dla prawidłowego obliczenia rzeczywistych kosztów zatrudnienia.

Składki ZUS po stronie pracodawcy w 2026 roku – poznaj konkretne liczby

Przejdźmy do konkretnych stawek procentowych składek ZUS, które obciążają pracodawcę w 2026 roku. Pamiętaj, że są one naliczane od podstawy wymiaru, którą w przypadku pracownika na pół etatu jest jego wynagrodzenie brutto.

- Ubezpieczenie emerytalne: Pracodawca odprowadza składkę w wysokości 9,76% podstawy wymiaru. Składka ta ma na celu zapewnienie środków na przyszłe świadczenia emerytalne pracownika.

- Ubezpieczenie rentowe: Kolejnym obligatoryjnym ubezpieczeniem jest rentowe, z którego finansowane są świadczenia dla osób niezdolnych do pracy. Pracodawca płaci składkę w wysokości 6,50% podstawy wymiaru.

- Ubezpieczenie wypadkowe: Stawka tej składki jest zróżnicowana i zależy od czynników ryzyka w danej branży. Standardowo wynosi 1,67% podstawy wymiaru, jednak może wahać się od 0,67% do nawet 3,33%. Jest to zabezpieczenie na wypadek zdarzeń losowych związanych z pracą.

- Fundusz Pracy (FP) i Fundusz Solidarnościowy (FS): Łączna stawka tych funduszy wynosi 2,45% podstawy wymiaru. Obowiązek ich opłacania dotyczy sytuacji, gdy podstawa wymiaru składek jest równa lub wyższa od minimalnego wynagrodzenia za pracę. W przypadku pracowników zatrudnionych na część etatu, których wynagrodzenie jest niższe od minimalnego krajowego, składki te zazwyczaj nie są naliczane, chyba że występują inne tytuły do ubezpieczeń, które łącznie przekraczają ten próg.

- Fundusz Gwarantowanych Świadczeń Pracowniczych (FGŚP): Jest to składka w wysokości 0,10% podstawy wymiaru. Jej celem jest ochrona pracowników w przypadku niewypłacalności pracodawcy.

Sumując te wszystkie składniki, przy założeniu standardowej stawki ubezpieczenia wypadkowego, całkowite obciążenie pracodawcy z tytułu składek ZUS wynosi 20,48% wynagrodzenia brutto pracownika.

Kalkulacja krok po kroku: ile wynosi ZUS za pracownika na pół etatu przy minimalnym wynagrodzeniu

Aby zobrazować, jak te procentowe stawki przekładają się na konkretne kwoty, przeprowadźmy kalkulację dla pracownika zatrudnionego na pół etatu, który otrzymuje minimalne wynagrodzenie w 2026 roku. Według danych biznes.gov.pl, minimalne wynagrodzenie za pracę w 2026 roku wynosi 4 806 zł brutto na pełny etat. Dla pracownika zatrudnionego na pół etatu, ta kwota jest proporcjonalnie niższa.

- Krok 1: Ustalenie podstawy wymiaru. Minimalne wynagrodzenie brutto dla pracownika na pół etatu w 2026 roku wynosi 2 403 zł (4 806 zł / 2). Ta kwota stanowi podstawę do obliczenia składek.

-

Krok 2: Obliczanie poszczególnych składek.

- Składka emerytalna: 2 403 zł * 9,76% = 234,53 zł

- Składka rentowa: 2 403 zł * 6,50% = 156,20 zł

- Składka wypadkowa (standardowa): 2 403 zł * 1,67% = 40,13 zł

- Składka na FP i FS: 2 403 zł * 2,45% = 58,87 zł. Należy jednak pamiętać o warunku, o którym wspominałem wcześniej składki te są naliczane, gdy podstawa wymiaru jest równa lub wyższa od minimalnego wynagrodzenia krajowego. W tym przypadku, ponieważ podstawa (2 403 zł) jest niższa niż pełne minimalne wynagrodzenie (4 806 zł), te składki nie są obowiązkowe, chyba że pracownik ma inne tytuły do ubezpieczeń, których suma przekracza próg minimalnego wynagrodzenia. Dla celów tej kalkulacji, przyjmujemy, że te składki nie są naliczane.

- Składka na FGŚP: 2 403 zł * 0,10% = 2,40 zł

- Krok 3: Sumowanie składek. Suma składek ZUS po stronie pracodawcy (przy założeniu braku obowiązku opłacania FP i FS) wynosi: 234,53 zł (emerytalna) + 156,20 zł (rentowa) + 40,13 zł (wypadkowa) + 2,40 zł (FGŚP) = 433,26 zł.

Warto podkreślić, że w sytuacji, gdy pracownik ma tylko jeden tytuł do ubezpieczeń (umowa o pracę na 1/2 etatu) i jego wynagrodzenie jest niższe niż minimalne krajowe, pracodawca nie odprowadza składek na Fundusz Pracy i Fundusz Solidarnościowy. To istotna informacja, która może wpłynąć na ostateczny koszt zatrudnienia.

Całkowity koszt zatrudnienia pracownika na pół etatu – jak go precyzyjnie obliczyć

Aby uzyskać pełny obraz finansowy, należy zsumować wynagrodzenie brutto pracownika z całkowitym kosztem składek ZUS, które ponosi pracodawca. Jest to kluczowe dla realistycznego planowania budżetu firmy.

Wzór na całkowity koszt zatrudnienia pracownika na umowę o pracę jest prosty:

Całkowity koszt zatrudnienia = Wynagrodzenie brutto pracownika + Składki ZUS po stronie pracodawcy

Wykorzystując nasze wcześniejsze wyliczenia dla pracownika na pół etatu z minimalnym wynagrodzeniem w 2026 roku:

- Wynagrodzenie brutto pracownika: 2 403 zł

- Suma składek ZUS po stronie pracodawcy (bez FP i FS): 433,26 zł

- Całkowity koszt zatrudnienia: 2 403 zł + 433,26 zł = 2 836,26 zł

Oznacza to, że zatrudnienie pracownika na pół etatu, który otrzymuje minimalne wynagrodzenie krajowe, generuje dla pracodawcy miesięczny koszt w wysokości 2 836,26 zł.

Najczęstsze błędy przy obliczaniu składek za pracownika na część etatu – jak ich unikać

Podczas naliczania składek ZUS za pracowników zatrudnionych na część etatu, przedsiębiorcy często popełniają pewne błędy. Świadomość tych pułapek pozwoli Ci uniknąć nieporozumień i potencjalnych kar.

- Błędne założenie o niepłaceniu Funduszu Pracy i Funduszu Solidarnościowego: Jak już wspominałem, obowiązek opłacania składek na FP i FS pojawia się, gdy podstawa wymiaru składek jest równa lub wyższa od minimalnego wynagrodzenia krajowego. W przypadku pracowników na część etatu, których wynagrodzenie jest niższe, te składki nie są naliczane. Jednakże, jeśli pracownik ma inne tytuły do ubezpieczeń, a suma jego wynagrodzeń z różnych źródeł przekracza próg minimalnego wynagrodzenia, wówczas obowiązek ten może powstać. Zawsze należy dokładnie sprawdzać sytuację pracownika.

- Niewłaściwa stawka składki wypadkowej: Stawka ubezpieczenia wypadkowego nie jest stała dla wszystkich. Zależy ona od kodu PKD firmy i jej profilu ryzyka. Stosowanie domyślnej stawki 1,67% bez weryfikacji może prowadzić do niedopłaty lub nadpłaty. Upewnij się, że stosujesz właściwą stawkę dla swojej działalności.

- Ignorowanie proporcjonalności minimalnego wynagrodzenia jako podstawy: Najczęstszym błędem jest założenie, że pracownik na pół etatu zawsze zarabia połowę minimalnego wynagrodzenia. Pamiętaj, że podstawa wymiaru składek musi być proporcjonalna do wymiaru czasu pracy, ale nie może być niższa od kwoty odpowiadającej minimalnemu wynagrodzeniu, jeśli pracownik jest zatrudniony na część etatu, ale jego wynagrodzenie z tego tytułu jest niższe niż minimalne krajowe. Właściwe ustalenie podstawy wymiaru jest kluczowe.