Zmniejszenie raty kredytu hipotecznego we frankach to wyzwanie, które dotyka wielu kredytobiorców. W obliczu rosnących kosztów życia, poszukiwanie metod na obniżenie miesięcznych wydatków staje się coraz bardziej istotne. Istnieje kilka sprawdzonych sposobów, które mogą pomóc w osiągnięciu tego celu. Można rozważyć nadpłacanie kredytu, refinansowanie lub negocjowanie warunków z bankiem.

W tym artykule przedstawimy różne strategie, które pozwolą na zmniejszenie raty kredytu hipotecznego oraz zaoszczędzenie pieniędzy. Dowiesz się, jakie są zalety i wady każdej z metod, a także poznasz inspirujące historie osób, które skutecznie obniżyły swoje raty. Dzięki temu będziesz mógł podjąć świadome decyzje dotyczące swojego kredytu.

Najważniejsze informacje:- Nadpłacanie kredytu hipotecznego pozwala na skrócenie okresu kredytowania i obniżenie wysokości rat.

- Refinansowanie kredytu może przynieść znaczne oszczędności, ale wymaga dokładnej analizy warunków.

- Negocjowanie warunków kredytu z bankiem może prowadzić do korzystniejszych stawek i warunków spłaty.

- Zmiana waluty kredytu hipotecznego niesie ze sobą zarówno korzyści, jak i ryzyka, które warto dokładnie rozważyć.

- Przykłady sukcesów innych kredytobiorców mogą być inspiracją do podjęcia działań w celu obniżenia raty.

Jak obniżyć ratę kredytu hipotecznego we frankach? Proste metody

Obniżenie raty kredytu hipotecznego we frankach może być kluczowe dla wielu kredytobiorców. Istnieje kilka sprawdzonych metod, które mogą pomóc w zmniejszeniu miesięcznych wydatków. Dwie z najpopularniejszych opcji to nadpłacanie kredytu oraz refinansowanie, które mogą znacząco wpłynąć na całkowity koszt kredytu.

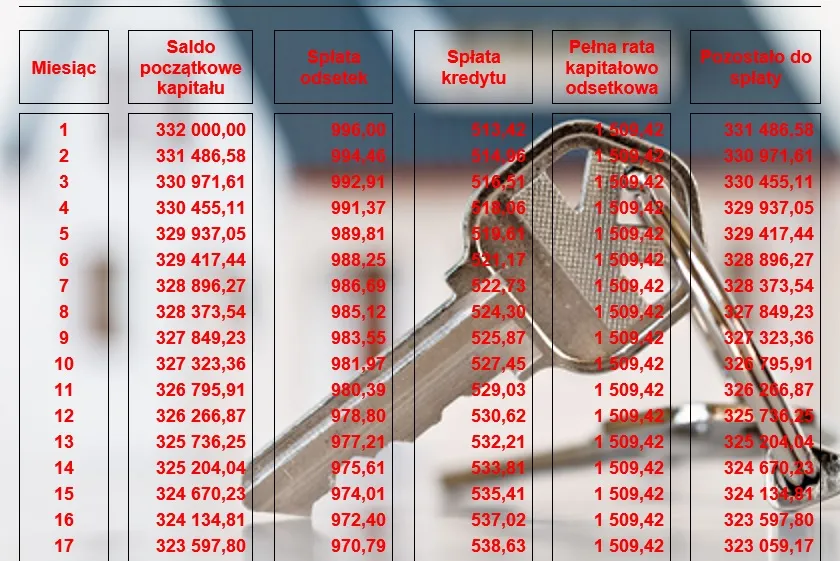

Nadpłacanie kredytu hipotecznego to sposób na szybsze spłacenie zadłużenia, co prowadzi do obniżenia całkowitych odsetek oraz skrócenia okresu kredytowania. Refinansowanie z kolei pozwala na zmianę warunków umowy z bankiem, co może przynieść korzyści finansowe w postaci niższej raty. Warto rozważyć obie opcje, aby znaleźć rozwiązanie najlepiej dopasowane do indywidualnych potrzeb.

Nadpłacanie kredytu hipotecznego jako sposób na oszczędności

Nadpłacanie kredytu hipotecznego to jedna z najprostszych metod na zmniejszenie wysokości raty. Dzięki regularnym nadpłatom można znacznie obniżyć całkowity koszt kredytu, gdyż zmniejsza się kwota główna, od której naliczane są odsetki. Co więcej, nadpłacanie pozwala na skrócenie okresu spłaty, co z kolei prowadzi do szybszego uwolnienia się od zadłużenia.

Refinansowanie kredytu hipotecznego we frankach - co warto wiedzieć?

Refinansowanie kredytu hipotecznego to proces, który polega na zmianie warunków umowy z bankiem. Może to obejmować obniżenie oprocentowania, co przekłada się na niższe raty. Warto jednak pamiętać, że refinansowanie wiąże się z pewnymi kosztami, takimi jak opłaty za wcześniejszą spłatę kredytu czy prowizje bankowe. Dlatego przed podjęciem decyzji o refinansowaniu, warto dokładnie przeanalizować wszystkie potencjalne oszczędności oraz związane z tym wydatki.

- Nadpłacanie kredytu może prowadzić do znacznych oszczędności na odsetkach.

- Refinansowanie pozwala na dostosowanie warunków kredytu do aktualnej sytuacji finansowej.

- Obie metody mogą przyczynić się do szybszego spłacenia kredytu hipotecznego.

Negocjowanie warunków kredytu hipotecznego z bankiem

Negocjowanie warunków kredytu hipotecznego z bankiem może być kluczowym krokiem w procesie zmniejszenia raty kredytu hipotecznego we frankach. Właściwe podejście do negocjacji może przynieść znaczące oszczędności, a także poprawić ogólne warunki umowy. Ważne jest, aby być dobrze przygotowanym przed rozmową z bankiem, ponieważ to może wpłynąć na ostateczną decyzję instytucji finansowej.

Istnieje wiele taktyk, które można zastosować, aby skutecznie negocjować niższe raty kredytu. Kluczowym elementem jest zrozumienie własnej sytuacji finansowej oraz warunków rynkowych. Posiadanie dobrej historii kredytowej również odgrywa istotną rolę, ponieważ może zwiększyć szanse na uzyskanie korzystniejszych warunków. Warto również porównać oferty różnych banków, aby mieć lepsze argumenty w trakcie negocjacji.Jak skutecznie negocjować niższą ratę kredytu?

Skuteczne negocjacje z bankiem wymagają odpowiedniego przygotowania i strategii. Po pierwsze, warto zebrać wszystkie dokumenty finansowe, takie jak historia kredytowa, dochody oraz wydatki, aby móc przedstawić swoją sytuację w sposób przejrzysty. Po drugie, należy być świadomym obecnych ofert rynkowych, co pozwoli na lepsze argumentowanie swoich oczekiwań. Wreszcie, warto podejść do rozmowy z pozytywnym nastawieniem, co może pomóc w budowaniu dobrego kontaktu z przedstawicielem banku.

| Bank | Oprocentowanie (%) | Możliwość negocjacji |

| Bank A | 1.5 | Tak |

| Bank B | 1.7 | Tak |

| Bank C | 2.0 | Nie |

Wpływ historii kredytowej na negocjacje z bankiem

Historia kredytowa ma kluczowe znaczenie w procesie negocjowania warunków kredytu hipotecznego. Banki dokładnie analizują przeszłe zachowania kredytowe, aby ocenić ryzyko związane z udzieleniem kredytu. Osoby z dobrą historią kredytową, które regularnie spłacają swoje zobowiązania, mogą liczyć na lepsze warunki, takie jak niższe oprocentowanie czy korzystniejsze raty. Z kolei klienci z negatywnymi wpisami w historii kredytowej mogą napotkać trudności w uzyskaniu akceptacji wniosków o kredyt lub mogą otrzymać oferty z wyższymi kosztami.

Warto również pamiętać, że banki często stosują różne kryteria oceny historii kredytowej. Dlatego przed przystąpieniem do negocjacji warto sprawdzić swoją sytuację finansową i ewentualnie poprawić historię kredytową, np. poprzez spłatę zaległych zobowiązań. Kluczowe jest, aby być świadomym, że lepsza historia kredytowa przekłada się na większe możliwości uzyskania korzystnych warunków kredytowych.

Zalety i wady przewalutowania kredytu hipotecznego

Przewalutowanie kredytu hipotecznego może przynieść zarówno korzyści, jak i ryzyka. Jedną z głównych zalet jest możliwość uzyskania niższego oprocentowania, co może prowadzić do obniżenia miesięcznych rat. Dodatkowo, przewalutowanie może być korzystne w przypadku, gdy kurs waluty, w której zaciągnięto kredyt, jest niekorzystny. Z drugiej strony, zmiana waluty niesie ze sobą ryzyko związane z fluktuacjami kursów, co może prowadzić do wzrostu kosztów kredytu w przyszłości.

Warto również zauważyć, że przewalutowanie może wiązać się z dodatkowymi kosztami, takimi jak opłaty za przewalutowanie czy prowizje bankowe. Dlatego przed podjęciem decyzji o zmianie waluty kredytu, należy dokładnie przeanalizować wszystkie za i przeciw. Ostatecznie, decyzja o przewalutowaniu powinna być oparta na rzetelnej analizie finansowej oraz prognozach dotyczących kursów walutowych.

Jakie są ryzyka związane z przewalutowaniem?

Przewalutowanie kredytu hipotecznego niesie ze sobą kilka istotnych ryzyk, które należy brać pod uwagę. Przede wszystkim, zmiana waluty może prowadzić do nieprzewidywalnych wahań kosztów związanych z kredytem, zwłaszcza w przypadku nagłych zmian kursów walutowych. Warto również pamiętać, że w przypadku osłabienia waluty, w której zaciągnięto kredyt, całkowity koszt kredytu może wzrosnąć, co negatywnie wpłynie na budżet domowy.

Dodatkowo, przewalutowanie może wiązać się z dodatkowymi opłatami, które mogą zniweczyć potencjalne oszczędności. Z tego powodu, przed podjęciem decyzji o przewalutowaniu, warto skonsultować się z ekspertem finansowym, aby dokładnie ocenić sytuację i zrozumieć wszystkie możliwe konsekwencje tej decyzji.

Czytaj więcej: Rozliczenie PIT razem czy osobno - co przynosi większe korzyści?

Przykłady sukcesów w obniżaniu rat kredytów hipotecznych

Wiele osób i rodzin w Polsce znalazło skuteczne sposoby na zmniejszenie rat kredytu hipotecznego we frankach. Przykłady tych sukcesów mogą być inspiracją dla innych kredytobiorców. Warto przyjrzeć się konkretnym przypadkom, które pokazują, jak różne strategie mogą przynieść wymierne korzyści finansowe. Dzięki tym historiom, można zobaczyć, że obniżenie raty kredytu jest osiągalne dla każdego.

Jednym z takich przykładów jest rodzina Kowalskich, która zdecydowała się na nadpłacanie swojego kredytu hipotecznego. Dzięki regularnym nadpłatom, udało im się skrócić okres kredytowania o 5 lat, co zaowocowało znacznymi oszczędnościami na odsetkach. Inny przykład to rodzina Nowaków, która skorzystała z refinansowania kredytu w momencie, gdy stopy procentowe spadły. Dzięki temu ich miesięczna rata zmniejszyła się o 300 zł, co znacznie poprawiło ich sytuację finansową.

Case study: Jak Polacy obniżyli swoje raty we frankach

Rodzina Wiśniewskich postanowiła zmniejszyć swoje raty kredytu hipotecznego we frankach poprzez refinansowanie. W 2022 roku, gdy stopy procentowe były korzystniejsze, zdecydowali się na zmianę banku. Dzięki temu ich nowa umowa kredytowa pozwoliła na obniżenie oprocentowania z 3,5% do 2,1%. W efekcie, ich miesięczna rata zmniejszyła się o 400 zł, a całkowity koszt kredytu znacząco się obniżył.

Inspirujące historie osób, które zaoszczędziły na kredycie

Nie tylko rodzina Wiśniewskich znalazła sposób na obniżenie swoich rat. Pan Janek, który zaciągnął kredyt hipoteczny w 2015 roku, postanowił nadpłacać swoje zobowiązanie, gdy jego sytuacja finansowa się poprawiła. Regularne nadpłaty pozwoliły mu na skrócenie okresu kredytowania o 3 lata, a także zaoszczędzenie na odsetkach w wysokości 20 000 zł. Takie historie pokazują, że z odpowiednim podejściem i planowaniem, każdy może znaleźć sposób na obniżenie raty kredytu hipotecznego.

Jak wykorzystać technologie do obniżenia rat kredytu hipotecznego?

W dzisiejszych czasach technologia odgrywa kluczową rolę w zarządzaniu finansami, w tym również w procesie obniżania rat kredytu hipotecznego. Aplikacje mobilne i platformy internetowe umożliwiają łatwe monitorowanie wydatków oraz analizowanie ofert różnych banków. Dzięki nim można na bieżąco śledzić zmiany w oprocentowaniu i warunkach kredytowych, co pozwala na szybsze podejmowanie decyzji o refinansowaniu lub nadpłacie kredytu.

Co więcej, niektóre nowoczesne narzędzia oferują symulacje, które pomagają oszacować, jak nadpłacanie lub refinansowanie wpłynie na całkowity koszt kredytu. Warto również rozważyć korzystanie z kalkulatorów kredytowych dostępnych online, które pomogą w porównaniu różnych ofert i zrozumieniu, jakie kroki należy podjąć, aby zmniejszyć ratę kredytu hipotecznego. W przyszłości możemy spodziewać się jeszcze większej automatyzacji i personalizacji usług finansowych, co jeszcze bardziej ułatwi zarządzanie kredytami hipotecznymi.