W niniejszym artykule przyjrzymy się, jak długo negatywne informacje pozostają w BIK po spłacie długu oraz jakie są różnice w procesie usuwania tych danych. Dodatkowo, omówimy skuteczne strategie, które mogą pomóc w poprawieniu zdolności kredytowej po zakończeniu spłaty zadłużenia.

Najważniejsze informacje:- Informacje o spłaconym zadłużeniu pozostają w BIK przez określony czas, co może wpływać na zdolność kredytową.

- Typ zadłużenia determinuje czas przechowywania danych w BIK, który może się różnić.

- Spłata zadłużenia bez opóźnień zazwyczaj nie wpływa negatywnie na zdolność kredytową po jego uregulowaniu.

- Natychmiastowe skutki spłaty długu mogą być widoczne w krótkim czasie, ale pełne usunięcie danych może zająć dłużej.

- Poprawa zdolności kredytowej po spłacie zadłużenia wymaga podejmowania świadomych działań, takich jak terminowe regulowanie innych zobowiązań.

Jak długo negatywne informacje pozostają w BIK po spłacie długu?

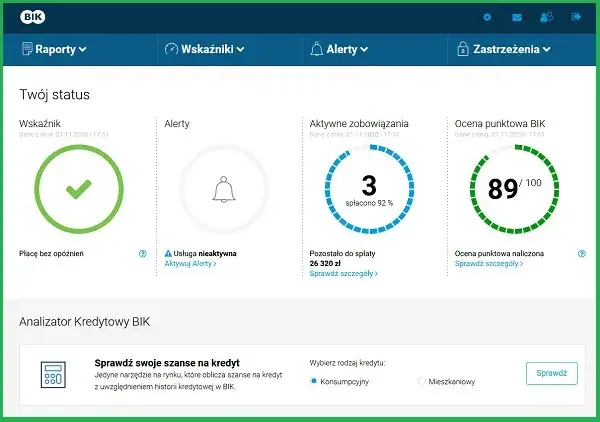

Po spłacie zadłużenia, informacje o nim są przechowywane w Bazie Informacji Kredytowej (BIK) przez określony czas. Czas ten zależy od rodzaju zadłużenia oraz od tego, czy spłata została dokonana terminowo. Ważne jest, aby zrozumieć, jak długo te dane mogą wpływać na naszą sytuację finansową, ponieważ mogą one mieć kluczowe znaczenie przy ubieganiu się o nowe kredyty czy pożyczki.

Zgodnie z obowiązującymi przepisami, negatywne informacje mogą pozostać w BIK nawet do 5 lat po spłacie zadłużenia. W przypadku, gdy dług został spłacony w terminie, dane te są usuwane po 3 latach. Warto jednak pamiętać, że nie zawsze informacje te są natychmiastowo usuwane z systemu BIK, co może prowadzić do nieporozumień w czasie ubiegania się o kredyt.Czas trwania przechowywania danych o spłaconym zadłużeniu

Różne typy zadłużenia mają różne okresy przechowywania danych w BIK. Na przykład, kredyty hipoteczne mogą być przechowywane przez 5 lat, podczas gdy kredyty konsumpcyjne zazwyczaj pozostają w systemie przez 3 lata po spłacie. To ważne, aby być świadomym tych różnic, ponieważ mogą one mieć wpływ na naszą zdolność kredytową.

| Typ zadłużenia | Czas przechowywania w BIK |

| Kredyty hipoteczne | 5 lat |

| Kredyty konsumpcyjne | 3 lata |

| Karty kredytowe | 3 lata |

| Pożyczki gotówkowe | 3 lata |

Wpływ na zdolność kredytową po spłacie zadłużenia

Po spłacie zadłużenia, wpływ na zdolność kredytową może być zauważalny niemal natychmiast. Wiele osób myśli, że spłata długu automatycznie poprawi ich sytuację finansową, jednak rzeczywistość jest nieco bardziej skomplikowana. Informacje o spłaconym zadłużeniu mogą nadal być widoczne w BIK, co może wpływać na decyzje kredytodawców, nawet jeśli dług został uregulowany. W krótkim okresie po spłacie, kredytobiorcy mogą zauważyć, że ich zdolność kredytowa nie wzrasta tak szybko, jak by tego oczekiwali.W dłuższej perspektywie, wpływ na zdolność kredytową może się zmienić, gdyż pozytywne zachowania finansowe, takie jak terminowe spłaty innych zobowiązań, mogą przyczynić się do poprawy wyniku kredytowego. Kredytodawcy zaczynają dostrzegać, że osoba, która spłaciła swoje długi, jest bardziej odpowiedzialna finansowo. Jednakże, negatywne informacje mogą pozostać w BIK przez kilka lat, co oznacza, że pełne odbudowanie zdolności kredytowej może zająć czas.

Jakie są różnice w usuwaniu danych w BIK?

Usuwanie danych z BIK po spłacie zadłużenia jest procesem, który może różnić się w zależności od kilku czynników. Przede wszystkim, typ zadłużenia oraz historia płatności mają kluczowe znaczenie. Na przykład, jeśli dług był spłacany terminowo, proces usuwania informacji może być szybszy. Z drugiej strony, jeśli występowały opóźnienia w spłacie, dane mogą pozostać w BIK przez dłuższy czas.

Dodatkowo, kredytodawcy mogą mieć różne polityki dotyczące tego, jak długo będą uwzględniać informacje w swoich decyzjach. Warto również zauważyć, że każdy przypadek jest inny, a konkretne okoliczności mogą wpłynąć na to, jak szybko dane zostaną usunięte. Skontaktowanie się z BIK w celu uzyskania szczegółowych informacji na temat usuwania danych może być dobrym krokiem dla osób, które chcą zrozumieć swoją sytuację finansową.

Natychmiastowe skutki spłaty zadłużenia na zdolność kredytową

Po spłacie zadłużenia, natychmiastowe zmiany w wyniku kredytowym mogą być zauważalne. Wiele osób doświadcza poprawy swojego wyniku kredytowego, co jest efektem uregulowania zobowiązań. Jednakże, jak długo w BIK po spłacie zadłużenia pozostają negatywne informacje, również ma znaczenie. Nawet jeśli dług został spłacony, informacje o wcześniejszych opóźnieniach mogą nadal wpływać na zdolność kredytową przez pewien czas. Zmiany w wyniku kredytowym mogą być widoczne w ciągu kilku tygodni, ale pełna poprawa może zająć więcej czasu.

Warto pamiętać, że czynniki wpływające na wynik kredytowy są różnorodne. Oprócz spłaty zadłużenia, na wynik wpływają także inne elementy, takie jak historia płatności, wykorzystanie kredytu oraz długość historii kredytowej. Dlatego monitorowanie swojego wyniku kredytowego po spłacie długów jest kluczowe, aby zrozumieć, jak te zmiany wpływają na naszą zdolność do uzyskania nowych kredytów.

Proces usuwania informacji z BIK po spłacie długu

Usunięcie informacji o spłaconym długu z BIK to proces, który wymaga kilku kroków. Po pierwsze, po spłacie zadłużenia, wierzyciel powinien zgłosić ten fakt do BIK, co zazwyczaj odbywa się automatycznie. Warto jednak upewnić się, że wszystkie dane są aktualne, aby uniknąć nieporozumień. Czasami konieczne jest, aby dłużnik samodzielnie skontaktował się z BIK w celu potwierdzenia, że dług został spłacony.

Następnie, czas usunięcia informacji z BIK może się różnić w zależności od rodzaju zadłużenia. Jak już wcześniej wspomniano, kredyty hipoteczne mogą pozostać w systemie do 5 lat, podczas gdy inne zobowiązania, takie jak kredyty konsumpcyjne, mogą być usuwane szybciej. Proces usuwania danych zazwyczaj kończy się po upływie określonego czasu, ale warto regularnie sprawdzać swój raport kredytowy, aby upewnić się, że wszystkie informacje są poprawne i aktualne.

Jak poprawić swoją zdolność kredytową po spłacie zadłużenia?

Po spłacie zadłużenia, wiele osób zastanawia się, jak mogą poprawić swoją zdolność kredytową. Istnieje kilka skutecznych strategii, które mogą pomóc w odbudowie pozytywnej historii kredytowej. Na przykład, terminowe regulowanie bieżących zobowiązań jest kluczowe. Im dłużej będziesz spłacać swoje zobowiązania na czas, tym lepiej będzie to wpływać na Twój wynik kredytowy. To świadczy o Twojej odpowiedzialności finansowej i może przekonać kredytodawców do udzielenia Ci nowych kredytów.

Inną ważną strategią jest dywersyfikacja rodzajów kredytów. Posiadanie różnych typów kredytów, takich jak kredyty hipoteczne, samochodowe czy karty kredytowe, może pozytywnie wpłynąć na Twoją zdolność kredytową. Ważne jest również, aby unikać zbyt dużego wykorzystania dostępnego limitu kredytowego. Generalnie, im mniej wykorzystujesz swojego dostępnego kredytu, tym lepszy będzie Twój wynik kredytowy. Dlatego warto dbać o to, aby saldo na kartach kredytowych było niskie w stosunku do przyznanego limitu.

Skuteczne strategie na podniesienie wyniku kredytowego

Jedną z najskuteczniejszych strategii na poprawę wyniku kredytowego jest regularne sprawdzanie swojego raportu kredytowego. Dzięki temu możesz na bieżąco monitorować swoją sytuację finansową i reagować na ewentualne błędy. Kolejną strategią jest terminowe opłacanie rachunków, co również ma duży wpływ na Twoją zdolność kredytową. Warto także pomyśleć o ograniczeniu liczby zapytań kredytowych, ponieważ każde z nich może chwilowo obniżyć Twój wynik.

- Regularne sprawdzanie raportu kredytowego w celu wykrycia błędów.

- Terminowe opłacanie wszystkich rachunków, aby uniknąć opóźnień.

- Ograniczanie liczby zapytań kredytowych, aby nie obniżać wyniku.

- Utrzymywanie niskiego salda na kartach kredytowych w stosunku do limitu.

- Rozważenie dywersyfikacji rodzajów kredytów, aby pokazać różnorodność w historii kredytowej.

Rola terminowego regulowania innych zobowiązań w BIK

Terminowe regulowanie innych zobowiązań ma kluczowe znaczenie dla poprawy zdolności kredytowej. Każda spłata, dokonana w ustalonym terminie, pozytywnie wpływa na Twoją historię kredytową, co może zwiększyć szanse na uzyskanie kredytu w przyszłości. Kredytodawcy zwracają uwagę na to, jak regularnie spłacasz swoje zobowiązania, a dobra historia płatności jest jednym z najważniejszych czynników podczas oceny wniosków kredytowych.

Oprócz wpływu na zdolność kredytową, terminowe płatności mogą również pomóc w budowaniu zaufania w relacjach z kredytodawcami. Im dłużej będziesz spłacać swoje zobowiązania na czas, tym lepiej będą postrzegać Cię instytucje finansowe. Warto zatem dbać o terminowość wszystkich płatności, aby uniknąć negatywnych konsekwencji, które mogą wpłynąć na Twoją zdolność do uzyskania przyszłych kredytów.

Jak budować pozytywną historię kredytową na przyszłość?

Aby skutecznie budować pozytywną historię kredytową na przyszłość, warto rozważyć różnorodne podejścia, które wykraczają poza jedynie terminowe regulowanie zobowiązań. Jednym z kluczowych kroków jest zwiększenie różnorodności typów kredytów, co może korzystnie wpłynąć na Twój wynik kredytowy. Na przykład, rozważenie zaciągnięcia kredytu na samochód lub karty kredytowej, które będą regularnie spłacane, może pokazać kredytodawcom, że jesteś odpowiedzialnym pożyczkobiorcą, zdolnym do zarządzania różnymi rodzajami zobowiązań.

Dodatkowo, korzystanie z narzędzi do monitorowania kredytu może pomóc w śledzeniu postępów i szybkiej reakcji na ewentualne nieprawidłowości w raportach kredytowych. W dzisiejszych czasach wiele aplikacji i serwisów internetowych oferuje usługi monitorowania, które mogą dostarczyć cennych informacji o Twoim wyniku kredytowym oraz przypomnienia o terminach płatności. Regularne korzystanie z tych narzędzi nie tylko pomoże w utrzymaniu wysokiej zdolności kredytowej, ale również zwiększy ogólną świadomość finansową, co jest niezbędne w długoterminowym planowaniu finansowym.